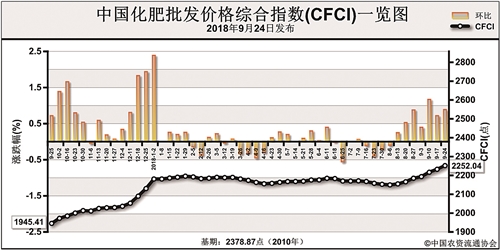

近期(9月17日-9月21日),中国化肥批发价格综合指数小幅上行。9月24日中国化肥批发价格综合指数(CFCI)为2252.04点,环比上涨19.56点,涨幅为0.88%;同比上涨320.26点,涨幅为16.58%;比基期下跌126.83点,跌幅为5.33%。

供给情况:氮肥方面,尿素企业整体开工率与上周持平;气头企业受天然气供给紧张影响,整体开工率下降至55%。磷肥方面,随着大气治理力度增加,及出口市场需求转淡,二铵企业整体开工率小幅下降至66%。钾肥方面,盐湖基准产品60%粉晶到站价与上周持平;港口钾供给略有回暖,大合同到货前价格或将维持坚挺;边贸钾供给仍偏紧。复合肥方面,整体开工率降至40%,部分肥企因环保压力限产。

需求情况:氮肥方面,各地基本无农需,个别地区备肥采购需求略有增加,以小单成交为主;工业需求较上周稍有增加,胶板厂随用随采,部分复合肥企业适量补货。磷肥方面,二铵出口转淡,多数企业销售重心转向内销;秋季备肥市场即将收尾,经销商以回运和沉降库存为主。钾肥方面,当前正值烟草用肥季节,对钾肥需求较旺。复合肥方面,当前主要用肥作物为小麦和果蔬,下游基层农需启动,市场以消化前期库存为主,东北及南方地区冬季淡储预收为主。

国际市场:国际氮肥价格延续涨势,受孟加拉国尿素标购的影响,中国尿素出口价格仍在上涨,市场积极观望印度标购。国际磷肥价格总体平稳,印度受本币贬值影响,对二铵采购放缓。国际钾肥价格高位盘整,南美洲潜在需求陆续启动,东南亚地区价格暂稳。

氮肥市场方面,国内尿素市场整体维持上行走势,供给平稳,需求较上周略有提振;国际尿素价格上涨,利好中国尿素出口市场,预计短期内尿素价格将稳中上行。磷肥市场方面,二铵整体供给偏紧,需求一般,原料价格处于高位,对二铵成本形成强力支撑,预计短期内价格将总体持稳。钾肥市场方面,市场供给总体偏紧,中国钾肥大合同价格较去年上涨60美元/吨,对钾肥价格起一定支撑作用,预计短期内钾肥价格将高位盘整。复合肥方面,当前河南、江苏等地限产压力较大,企业整体开工率较低,供给偏紧;原料价格仍有上涨可能,对复合肥成本形成一定支撑,预计短期内复合肥价格将总体平稳运行。

(来源:中国农资流通协会)