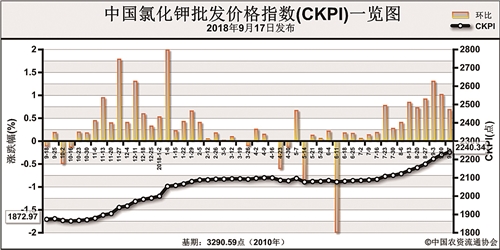

上周(9月10日-9月14日),钾肥市场供应持续减少,氯化钾价格高位坚挺。9月17日中国氯化钾批发价格指数(CKPI)为2240.34点,环比上涨15.09点,涨幅为0.68%;同比上涨364.78点,涨幅为19.45%;比基期下跌1050.25点,跌幅为31.92%。

供给情况:国产钾方面,盐湖装置正常运作,日产14000吨左右,青海部分小厂仍处于关停状态;青海盐湖基准产品60%晶粉到站价维持2350元/吨,地区实际成交价在2200-2250元/吨。进口钾方面,近期到船量持续偏少,市场可售现货紧俏,港口钾库存170万吨左右;港口钾价格持续上涨,62%俄白钾主流报价涨至2480-2500元/吨。边贸钾方面,库存较低,新货补充较少,市场可售现货偏紧,62%俄白钾报价维持2200-2250元/吨。

需求情况:当前处于用肥淡季,农业需求较为清淡;各地经销商以消化前期库存为主,受供给偏紧影响报价较前期小幅上涨。下游复合肥企业开工率整体偏低,采购较为谨慎,市场整体需求一般。

国际市场:受印度钾肥大合同签订价格影响,上周国际氯化钾低端价格补涨。巴西及欧洲方面,市场需求尚可,钾肥价格继续上涨。相比前一周,加拿大、俄联邦、以色列、东南亚氯化钾低端价格上涨15美元/吨,分别为247-294美元/吨、231-306美元/吨、262-311美元/吨、290-305美元/吨;约旦氯化钾低端价格上涨15美元/吨,高端价格上涨1美元/吨,为262-283美元/吨;巴西氯化钾价格保持稳定,为335-345美元/吨。

国内市场:上周国内氯化钾市场价格小涨。协会监测数据显示,国产氯化钾各地批发价格方面,湖北、广东价格比前周分别上涨60元/吨、50元/吨,浙江、天津、上海比前周分别下跌150元/吨、50元/吨、30元/吨,其他地区价格持稳;进口氯化钾各地批发价格方面,江西、湖南、广东、山东、湖北价格比前周分别上涨50元/吨、50元/吨、50元/吨、30元/吨、7.3元/吨,天津、上海价格比前周分别下跌50元/吨、30元/吨,其他地区价格持稳。

目前,港口氯化钾供给持续减少,市场可流通货源量偏少,部分地区无货可售。秋季备肥正在进行,下游复合肥企业开工率有待提高,新单采购将增加;9月17日中国钾肥大合同签订,价格上涨60美元/吨至FOB(离岸价) 290美元/吨,将提振国内市场;国际钾肥需求尚可,价格将持续高位盘整。预计短期内国内氯化钾价格将小幅上涨,重点关注国内对新签订钾肥大合同价格的反应情况。

(来源:中国农资流通协会)