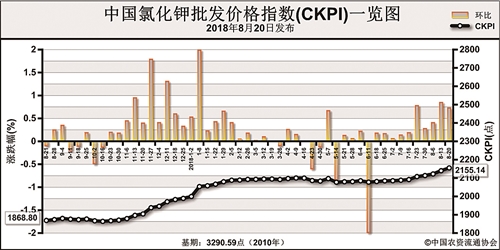

上周(8月13日-8月17日),市场供货略偏紧,氯化钾报价高位坚挺。8月20日中国氯化钾批发价格指数(CKPI)为2155.14点,环比上涨15.33点,涨幅为0.72%;同比上涨283.97点,涨幅为15.18%;比基期下跌1135.45点,跌幅为34.51%。

供给情况:国产钾方面,盐湖装置正常运作,日产1.4万吨,日发运200-300车,青海小厂开工率维持低位;青海盐湖库存略降,基准产品60%晶粉到站价维持2350元/吨,各地经销商到站参考报价维持2200元/吨。进口钾方面,到船量仍较少,港口钾库存180万吨,市场可售现货紧俏;贸易商看涨预期仍强,62%俄白钾主流报价维持2350元/吨。边贸钾方面,到货量较少,库存偏低,货源供应持续偏紧,62%俄白钾报价涨至2150元/吨。

需求情况:今年秋季用肥较往年延后。受经销商提货缓慢影响,部分复合肥企业库存压力略增,对钾肥采购量下降;受钾肥大合同尚未签订、现货价格较高等影响,经销商观望为主,钾肥市场整体需求支撑仍较弱。

国际市场:上周国际氯化钾价格涨跌互现。巴西地区,需求尚可,价格持续上涨。相比前一周,约旦、以色列、东南亚氯化钾低端价格下跌5美元/吨,分别为247-277美元/吨、247-301美元/吨、275-305美元/吨;巴西氯化钾低端价格上涨5美元/吨,为330-335美元/吨;加拿大氯化钾低端价格下跌5美元/吨,高端价格上涨4美元/吨,为233-288美元/吨;俄联邦低端价格下跌9美元/吨,高端价格下跌1美元/吨,为216-297美元/吨。

国内市场:上周国内氯化钾市场价格小涨。协会监测数据显示,国产氯化钾各地批发价格方面,山东、四川、湖北价格相比前周分别上涨35元/吨、30元/吨、10元/吨,浙江、江苏价格相比前周分别下跌5元/吨、0.6元/吨,其他地区价格持稳;进口氯化钾各地批发价格方面,上海价格相比前周上涨120元/吨,福建、山东、湖北价格相比前周分别下跌108.3元/吨、100元/吨、11.5元/吨,其他地区价格持稳。

目前,钾肥市场总体供应量减少,但钾肥需求支撑较弱,新单采购意愿不强。复合肥企业正处于秋季备肥生产周期,将对钾肥市场起到需求支撑作用;全球钾肥市场供给偏紧,贸易商探涨可能仍存。预计短期内国内氯化钾价格将高位持稳,重点关注国内钾肥大合同谈判情况。

(来源:中国农资流通协会)