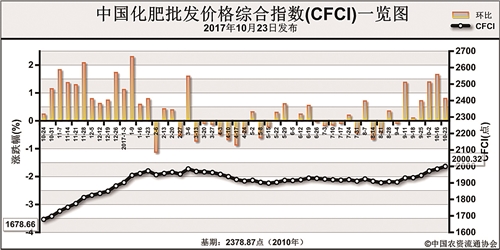

10月23日中国化肥批发价格综合指数(CFCI)为2000.32点,环比上涨15.70点,涨幅为0.79%;同比上涨321.66点,涨幅为19.16%;比基期下跌378.55点,跌幅为15.91%。

供应情况:氮肥方面,尿素企业总体开工率保持在54%,煤炭价格坚挺和天然气供应紧张支撑尿素成本。磷肥方面,磷酸二铵企业总体开工率保持在54%,企业限产检修,目前以供应前期出口预收订单和少量冬储订单为主。钾肥方面,60%氯化钾到站价1870元/吨,市场发运正常;青海前期检修厂家尚未开工,货源较少。复合肥方面,企业整体开工率下滑至36%。

需求情况:氮肥方面,国内工农业采购需求疲软;国际市场需求旺盛,供应紧张。磷肥方面,国内需求疲软;出口市场以执行前期订单为主。钾肥方面,无明显刚需出现,市场挺价氛围浓厚。复合肥方面,受阴雨天气影响,北方地区小麦用肥延后,后期仍有部分需求,其他地区较平淡。

国际市场:国际氮肥市场总体稳定,局部地区价格高涨;印度10月14日招标采购尿素,采购价格相当于中国离岸价275美元/吨左右;预计后期印度NFL将在11月进行招标。国际磷肥市场持续向好,中国离岸价在370美元/吨。国际钾肥市场供应趋紧,供应商报价稳中有涨,巴西地区钾肥需求旺盛。

目前国内化肥市场处于秋季用肥结束和冬储尚未全面启动的过渡期,市场整体需求疲软。供应方面,整个化肥行业受需求萎缩和大气治理力度加强影响,开工率整体小幅下滑,保持在较低水平;煤炭、硫磺、合成氨价格高涨,加上天然气供应紧张,对化肥生产成本形成有力支撑。出口方面,氮肥、磷肥出口形势较好,出口报价坚挺。后期尿素、磷酸二铵市场或将持续坚挺;氯化钾市场受供给充足、需求疲软和国际价格坚挺影响,价格总体持续为主;复合肥市场原料价格坚挺,后期价格或将继续坚挺。

(来源:中国农资流通协会)