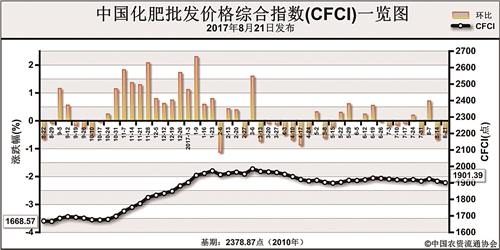

8月21日中国化肥批发价格综合指数(CFCI)为1901.39点,环比下跌9.03点,跌幅为0.47%;同比上涨232.82点,涨幅为13.95%;比基期下跌477.48点,跌幅为20.07%。

供应情况:尿素企业总体开工率小幅下滑至57%,其中气头企业开工率不足六成,前期减产检修企业暂无复产计划。磷肥方面,磷酸二铵企业总体开工率保持在49%,企业预收订单较多,生产稳定。钾肥方面,企业联储联销为主,新单成交不佳;港口钾肥货源增多;边贸钾暂无新订单。复合肥企业开工率小幅下滑至45%,受环保压力影响,后期开工率或难回升。

需求情况:氮肥方面,工农业需求疲软,市场有价无市。磷肥方面,企业主供前期订单,新单成交不佳,基层拿货不积极;出口市场,印度、巴基斯坦集中采购,助推国内出口离岸价上涨至340美元/吨左右。钾肥方面,市场需求持续疲软,市场看空心态浓厚。复合肥方面,企业主供前期订单,下游经销商备货已达五成,补货积极性较差。

国际市场:国际氮肥市场坚挺,中东和中国尿素离岸价上涨明显,市场观望气氛较浓。国际磷肥市场供应偏紧,市场坚挺。国际钾肥市场需求向好,询单情况增多;印度钾肥进口合同价格锁定240美元/吨,受此影响其他地区纷纷与供货商签单,东南亚地区补货需求渐显。

氮肥方面,市场需求持续疲软,企业开工率不断下滑,市场价格逐渐跌近成本线,预计短期内尿素价格或将继续小幅下行。磷肥方面,企业目前仍以前期订单为主,新单成交较少,出口市场向好,预计短期内二铵价格或将维持高位,价格或有松动。钾肥方面,下游企业因环保压力,对原料氯化钾需求受限,同时港口货源不断增多,预计后期氯化钾价格或将明稳暗降。复合肥方面,企业以前期预收订单为主,市场新需求不足,加上环保压力,预计短期内复合肥市场价格或将持稳为主,下行压力较大。

(来源:中国农资流通协会)