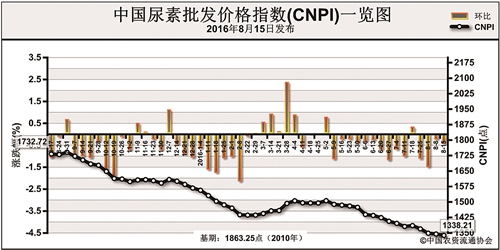

上周(8月8日-8月12日),国内尿素市场延续前期弱势态势运行,价格低位盘整。8月15日,中国尿素批发价格指数(CNPI)为1338.21点,环比下跌6.50点,跌幅在0.48%;同比下跌394.51点,跌幅在22.77%;比基期下跌525.04点,跌幅为28.18%。中国尿素零售价格指数(CNRI)为1430.20点, 环比下跌10.52点,跌幅为0.73%;同比下跌410.97点,跌幅在22.32%;比基期下跌474.76点,跌幅为24.92%。

供给情况:国内尿素整体开工率维持在62%左右,气头企业开工率在四成左右;无烟煤部分品类货源紧张,但块煤交投不温不火,企业暂无调价计划,后期以限产挺价为主。

需求情况:国内农业需求随夏季追肥结束持续收窄,采购继续缩减;工业复合肥企业开工率提升缓慢,企业按需采购为主,对尿素的采购需求有限;出口市场需求不足,成交量低。

国际市场:国际尿素市场受货源持续减少的影响,价格延续前期上涨态势。其中,波罗的海小颗粒尿素离岸价低端较前周上涨2美元/吨,高端上涨1美元/吨,保持在179-180美元/吨;尤日内小颗粒尿素离岸价低端上涨3美元/吨,高端上涨1美元/吨,保持在180-181美元/吨;中国小颗粒尿素离岸价低端和高端均上涨2美元/吨,保持在192-193美元/吨。

各地区情况:上周国内尿素市场延续前期弱势态势,部分地区价格持续走跌。其中黑龙江、上海、江苏、安徽、福建、江西、山东、河南、湖南、广东、贵州、甘肃、新疆等地尿素批发和零售价格下跌1-50元/吨;其余地区持稳为主。

国内尿素市场工、农业需求延续疲软态势,国际市场交投持续冷清,国内尿素企业开工率保持低位运行,需求动力不足,企业销售压力加大,预计短期内国内尿素市场价格或将继续弱势运行。

(来源:中国农资流通协会)