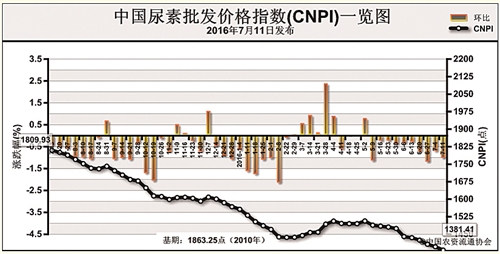

上周(7月4日-7月8日),国内尿素市场需求暂无利好支撑,价格持续下行。7月11日,中国尿素批发价格指数(CNPI)为1381.41点,环比下跌14.83点,跌幅在1.06%;同比下跌428.52点,跌幅在23.68%;比基期下跌481.84点,跌幅为25.86%。中国尿素零售价格指数(CNRI)为1439.74点,环比下跌36.57点,跌幅为2.48%;同比下跌451.76点,跌幅在23.88%;比基期下跌465.22点,跌幅为24.42%。。

供给情况:国内尿素整体开工率小幅下滑至66%左右,其中气头企业开工率下滑至五成以下;无烟煤市场持稳运行,煤炭企业减量生产,价格持稳为主。

需求情况:国内局部地区农业采购需求好转,南方部分地区因连续降雨天气需求清淡;工业采购需求疲软;企业集港积极性不高。

国际市场:国际尿素市场疲软,7月7日印度IPL公司公开采购招标42万吨尿素,7月15日结束,本次招标数量是以往采购数量的三分之一,给市场施加了不小的压力。主要地区小颗粒尿素价格继续下行。其中,波罗的海小颗粒尿素离岸价较前周下降4-5美元/吨,保持在180-184美元/吨;黑海小颗粒尿素离岸价较前周下跌1-4美元,保持在182-183美元/吨;中国小颗粒尿素离岸价较前周持平,保持在200-202美元/吨。

各地区情况:上周国内尿素市场持续疲软,部分地区价格持续走跌。其中山西、黑龙江、安徽、湖南、广西、云南、陕西、甘肃、青海和新疆等地尿素批发和零售价格下跌5-100元/吨;其余地区保持稳定。

国内尿素市场需求疲软态势难改,工业采购需求同样疲软,出口市场不乐观,预计国内尿素市场价格或将继续承压下行。

(来源:中国农资流通协会)