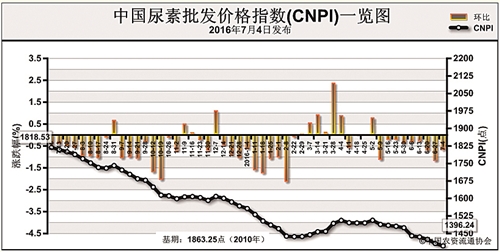

上周(6月27日-7月1日),国内尿素市场需求持续疲软,价格持续9周下行。7月4日,中国尿素批发价格指数(CNPI)为1396.24点,环比下跌10.34点,跌幅在0.74%;同比下跌422.29点,跌幅在23.22%;比基期下跌467.01点,跌幅为25.06%。中国尿素零售价格指数(CNRI)为1476.31点,环比下跌10.94点,跌幅为0.74%;同比下跌398.09点,跌幅在21.24%;比基期下跌428.65点,跌幅为22.50%。

供给情况:国内尿素整体开工率小幅上涨至70%左右,其中气头企业开工率在五成左右;无烟煤市场持稳运行,煤炭企业库存低,且后续产量不足,挺价意愿较强。

需求情况:国内局部地区农业采购需求有所恢复,难以改变市场整体疲软现状;出口价格较低,企业集港积极性不高。

国际市场:国际尿素市场交易量减少,主要地区小颗粒尿素价格继续下行。其中,波罗的海小颗粒尿素离岸价较前周下降5-6美元/吨,保持在184-189美元/吨;黑海小颗粒尿素离岸价较前周下跌1美元,保持在183-187美元/吨;中国小颗粒尿素离岸价较前周下跌3-4美元/吨,保持在200-202美元/吨。

各地区情况:上周国内尿素市场需求疲软,部分地区价格持续走跌。其中辽宁、上海、安徽、山东、河南、湖北、广东、广西、四川、贵州、云南、甘肃等地尿素批发和零售价格下跌5-35元/吨;其余地区保持稳定。

国内尿素市场夏季农业采购存一定需求,工业随采随用,出口市场低迷,预计国内尿素市场价格或将继续承压下行。需关注夏季用肥情况和出口情况。

(来源:中国农资流通协会)