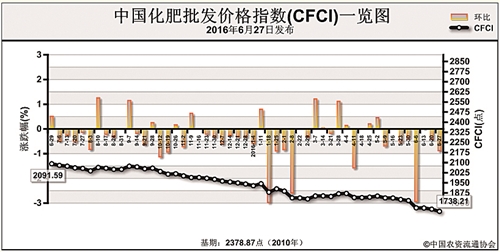

上周(6月20日-6月24日),中国化肥批发价格综合指数(CFCI)小幅下跌。6月27日, CFCI为1738.21点,环比下跌16.50点,跌幅为0.94%;同比下跌353.38点,跌幅为16.90%; 比基期下跌640.66点,跌幅为26.93%。6月27日,中国复合肥零售价格指数 (CCRI)为2315.04点,环比下跌8.33点,跌幅在0.36%;比基期下跌131.67点,跌幅为5.38%。

供应情况:化肥市场目前正处于夏季备肥结束,秋季储备尚未开始的困难时期,市场交投不旺,多数地区新单跟进缓慢。中国尿素市场颓势难改,下游采购偏弱,市场价格承压下行;二铵市场疲软下滑,多数现货供应集港出口,但印度和巴基斯坦采购节奏放缓,出口整体成交量有限;钾肥市场维持疲软态势,成交清淡;复合肥市场总体弱稳运行,原料市场全方位疲软。

需求情况:尿素方面,工业需求持续平淡,农业需求不温不火;二铵市场需求清淡,供应压力增大;钾肥方面,需求不足,库存高位;复合肥市场方面,南方水稻用肥基本结束,北方玉米用肥扫尾结束,市场处于需求低谷期。

国际市场:国际尿素市场大部分区域价格下滑;国际二铵市场持续低迷;国际钾肥需求不足,价格暂稳。

尿素市场方面,预计市场价格或小幅下跌;二铵方面暂无利好支撑,预计市场疲软延续;钾肥市场方面,中国大合同尚无消息,市场观望气氛加重,后期价格或在稳定中伴有松动;复合肥市场利好不足,近期价格将明稳暗降。

(来源:中国农资流通协会)