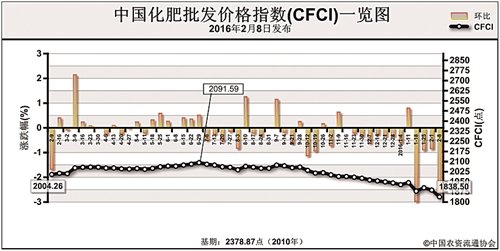

春节前一周(2月1日-2月5日),中国化肥批发价格综合指数(CFCI)小幅下跌。2月8日, CFCI为1838.50点,环比下跌50.07点,跌幅为2.65%;同比下跌165.76点,跌幅为8.27%;比基期下跌540.37点,跌幅为22.72%。2月8日,中国复合肥零售价格指数 (CCRI)为2413.28点,环比下跌8.37点,跌幅在0.35%;比基期下跌33.43点,跌幅为1.37%。

供应情况:国内化肥市场以稳为主。尿素局部地区走货顺畅,价格小涨。国内二铵市场交投清淡。钾肥方面,市场持续低迷,边贸钾肥过货一般。复合肥方面,冬储主流报价仍不明朗。

需求情况:尿素市场逐渐开始回暖,下游备肥较积极,厂家走货顺畅;二铵市场,交投清淡,下游需求未有体现;钾肥方面,需求不旺,中间商采购意向较低;复合肥冬储进度落后于往年,东北需求较大,但其他地区需求惨淡。

国际市场:国际尿素,部分地区价格小幅上涨,中国离岸价持稳;国际二铵价格大部分区域出现大幅度的下跌;钾肥,震荡下滑,交投低迷。

国内尿素市场春节后备肥启动,在行情集中的情况下价格出现反弹,但受到供应量过剩的影响,反弹动力不足。磷肥方面,预计节后市场用肥启动,交易将逐步活跃;钾肥供应量充足,库存难以消化,节前价格守稳盘整,节后不排除下跌可能;复合肥原材料支撑薄弱,需求不足,价格上涨乏力。

(来源:中国农资流通协会)