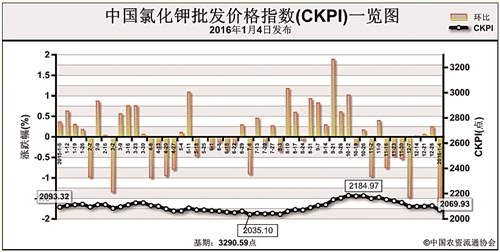

上周(2015年12月28日-12月31日),氯化钾市场整体平稳运行,临近元旦假期,市场交投气氛偏弱。1月4日,中国氯化钾批发价格指数(CKPI)为2069.93点,环比下跌34.03点,跌幅为1.62%;同比下跌23.39点,跌幅为1.12%;比基期下跌1220.67点,跌幅为37.10%。

供应情况:国产钾肥方面,盐湖钾肥基准产品60%晶体氯化钾报价仍维持前期的2300元/吨,但各地销售分公司价格已下调,主流到站价为2140-2200元/吨。多数中小型钾肥生产企业装置停车检修。港口方面,库存量较大,报价走低,62%俄白钾港口报价2250元/吨,低端报价跌破2200元/吨,成交可议。边贸方面,整体过货量一般,但受库存积压影响,贸易商走货意愿较强,俄白口岸价为2000-2020元/吨。

需求情况:受冬储进展迟缓影响,复合肥生产企业纷纷降低开工率,个别小型企业停车观望,原料多保持现用现采。

国际市场:在新年来临之际,全球钾肥市场总体平稳。上周,温哥华、西北欧、以色列散装现货氯化钾离岸价分别为250-282美元/吨、250-284美元/吨、254-282美元/吨,与前周相比,持稳。东南亚、巴西到岸价分别为275-300美元/吨、 265-270美元/吨,持稳。

各地区情况:协会监测数据显示,国产钾肥各省批发价格方面,安徽、广东下跌50元/吨,其余省份保持稳定;进口钾肥各省批发价格方面,福建、河南、湖北、广东、广西、重庆价格均有所下跌,跌幅为5-100元/吨,其余省份保持稳定。

近期,钾肥市场整体供过于求的局面难改,商家清库存意识增强,需密切关注盐湖钾肥的新价格,预计近期钾肥价格或将稳中有所下调。

(来源:中国农资流通协会)