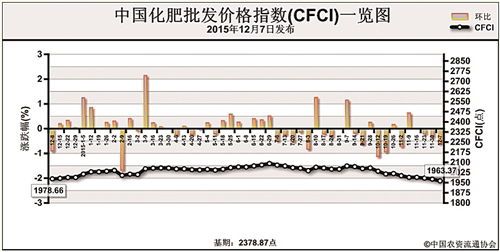

上周(11月30日-12月4日),中国化肥批发价格综合指数(CFCI)小幅下跌。12月7日, CFCI为1963.37点,环比下跌13.22点,跌幅为0.67%;同比下跌15.29点,跌幅为0.77%;比基期下跌415.50点,跌幅为17.47%。

供应情况:印度IPL尿素标购,90万吨左右来自中国,有效缓解国内港口库存压力,从而给国内市场带来利好支撑。磷酸二铵市场持续疲软运行,成交量稀少,冬储市场进展无好转。钾肥方面,价格持续走低。

需求情况:目前,国内化肥市场处于淡季,因农产品价格下跌,化肥货款回收难度加大,企业采取联储联销和保底等优惠政策刺激下游市场,下游市场询单增多。

尿素价格继续低迷,下游经销商已有个别抄底现象;二铵市场近期虽询单增多,但实际成交不多;钾肥方面,近期下游复合肥企业开始入市采购,给当前钾肥市场起到一定托底作用。

国际市场:国际尿素市场稳中局部下滑,欧洲市场需求继续疲软;国际二铵市场价格局部下滑,交投寡淡;国际钾肥市场方面,整体运行趋稳,局部开始零星采购。

国内尿素因印度IPL尿素标购等因素影响,预计下周以稳为主,局部或有小幅炒涨;磷肥企业不断出台政策刺激下游拿货,冬储进展或有好转,预计近期价格仍稳中偏弱;钾肥市场总体供应量充足,需求支撑较为有限,短期内价格仍以低位守稳为主。

(来源:中国农资流通协会)