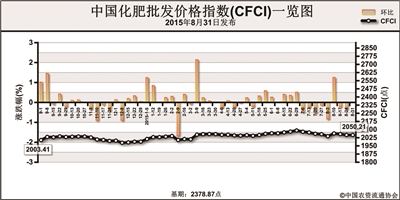

上周(8月24日-8月28日),中国化肥批发价格综合指数小幅下跌。8月31日,中国化肥批发价格综合指数(CFCI)为2050.21点。环比下跌0.24点,跌幅为0.01%;同比上涨46.80点,涨幅为2.34%;比基期下跌328.66点,跌幅为13.82%。

供应情况:中国尿素市场观望气氛浓厚,局部价格窄幅调整。二铵企业加紧开票供应大中型贸易商,企业收款情况较旺,国内到货量增多。钾肥方面,国产钾肥产量下降迹象明显,多数小厂处于停车状态, 港口钾肥新到货源尚可,下游贸易商对后期市场以看涨为主, 边贸口岸钾肥过货量较少,主要以当地市场为主,大型贸易商挺价意识仍在。无烟煤市场整体仍呈弱势态势,供求双方观望浓厚,短期内均无调价计划;国内硫磺依旧弱势整理,下游买盘谨慎观望,实单商谈稀少;磷矿石市场维稳观望为主,市场继续执行前期订单,部分贸易商下周有涨价意向。

需求情况:农业需求方面,烟草和果树用肥启动,二铵市场需求也在启动,但整体农业需求疲软,基层拿货不多;复合肥企业需求一般。

国际市场:尿素方面,各主要地区小颗粒尿素价格涨跌互现;磷肥方面,价格整体下滑;钾肥国际市场整体运行趋稳,市场观望氛围浓厚。

进入9月份,增值税征收政策将执行,厂家涨价意愿强烈。尿素市场整体以稳为主,或存小幅上涨空间。磷肥方面,价格或将上调,但考虑到下游接受程度,价格幅度可能不会太大。钾肥方面,钾肥社会库存量仍偏高,价格上涨仍承受较大压力。后期化肥市场价格走向还须密切关注政策落实执行情况。

(来源:中国农资流通协会)