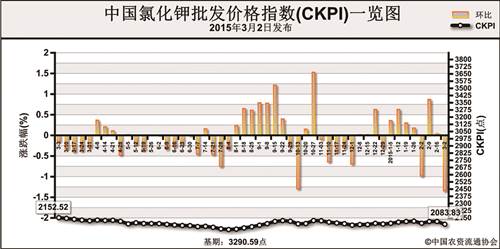

上周(2月23日-2月27日),中国氯化钾批发价格指数小幅下跌。3月2日中国氯化钾批发价格指数(CKPI)为2083.83点,环比下跌29.15点,跌幅为1.38%;同比下跌68.69点,跌幅为3.19%;比基期下跌1206.76点,跌幅为36.67%。

供应情况:受春节假期影响,钾肥市场交投局面基本暂停,节后市场继续守稳观望为主。国产钾肥方面,尚未恢复开工,中短期内氯化钾社会库存暂无增补现象, 气温逐步回暖,降水缓解局部春旱问题,春耕备肥有提前启动的可能。港口钾肥方面,港口白钾货源持续偏紧,报价稳中略有看涨迹象。边贸口岸钾肥过货情况暂不明朗,但已有部分货源向华北地区渗透。

需求情况:市场工、农业需求一般。春节期间市场交投暂缓,下游春耕备肥市场有提前启动的可能。

国际市场:国际钾肥市场持续平稳,温哥华、独联体、约旦、以色列标准氯化钾离岸价分别为290-325美元/吨、260-320美元/吨、280-310美元/吨、280-315美元/吨,与前周持平。西欧/北欧期颗粒氯化钾准氯化钾到岸价为290-325美元/吨,与上周持平。巴西颗粒氯化钾低端价格下跌10美元/吨,高端价格下跌5美元/吨。

各地区情况:根据协会监测数据显示,国产钾肥方面,河北省、安徽省和福建省批发价格较上期分别下跌7元/吨、20元/吨和50元/吨;江苏省批发价格较上期上涨10元/吨,其余省份保持稳定。进口钾肥方面,受春节影响,各省份保持价格稳定。

伴随气温的回暖,春耕市场具有提前启动的可能。春节过后,市场重新启动,预计后期钾肥市场仍将守稳为主,但也有小幅上扬的可能。

(来源:中国农资流通协会)