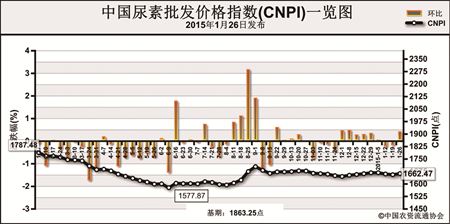

上周(1月19日-1月23日),国内尿素市场港口询单增加,批发价格和零售价格总体呈现小幅上涨。1月26日中国尿素批发价格指数(CNPI)为1662.47点,环比上涨6.63点,涨幅为0.40%;同比下跌125.01点,跌幅为6.99%;比基期下跌200.78点,跌幅为10.78%。1月26日中国尿素零售价格指数(CNRI)为1757.53点,环比上涨7.49点,涨幅为0.43%;比基期下跌147.44点,跌幅为7.74%。

供给情况:国内尿素企业开工率总体稳定,保持在63%左右。从原材料市场来看,无烟煤市场继续持稳,临近春节煤炭企业生产放缓,产量小幅下滑,需求依旧疲软。

需求情况:国内尿素市场农业需求整体平淡,苏皖地区农业需求好转,冬储积极性不高;港口询单稍有增加,数量有限。

国际市场:国际尿素市场受不同因素影响,各主要地区小颗粒尿素价格涨跌互现。欧洲采购商受欧元贬值影响,采购迟缓;拉丁美洲成交平淡;印度MMTC宣布进行尿素标购,提振周边市场。其中,波罗的海小颗粒尿素离岸价较上周下跌3-4美元/吨,保持在310-315美元/吨;阿拉伯海湾小颗粒尿素离岸价较上周持平,保持在325-330美元/吨;尤日内小颗粒尿素离岸价较上周上涨2-4美元/吨,保持在320-322美元/吨;中国小颗粒尿素离岸价较上周上涨3-5美元/吨,保持在286-292美元/吨。

各地区情况:上周国内尿素市场部分地区批发、零售价格涨跌互现。主要省市批发价格涨跌在10-20元/吨,零售价格涨跌在10-25元/吨;东北地区冬储需求和工业需求释放缓慢,市场以稳为主;西北、西南地区尿素部分厂家停产检修,走货放缓,部分企业联储联销,个别省市批发价格涨跌在30元/吨,零售价格涨跌在30元/吨;华南地区市场相对平稳。

近期国内尿素市场冬储采购积极性不高,工业采购下降,印度近期采购招标对国内市场的支撑不足,预计市场或将总体持稳,局部地区价格小幅下调。

(来源:中国农资流通协会)