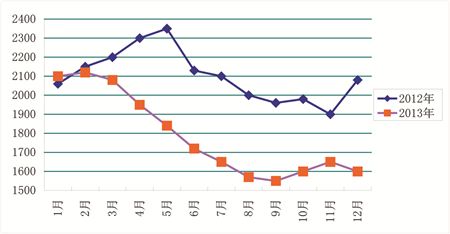

与2012年的全国市场相比,2013年的尿素市场少了一些大起大落,虽然价格从3月份开始一路下滑,但开工率一直比较平稳。不过值得欣喜的是,2013年的春耕尿素市场价格却出现稳中向好,虽然没有持续多长时间,但与近几年出现的“倒春寒”行情相比实属少见,生产、流通企业都迎来了开门红。随着产能的加大,产量的不断释放和国内市场需求的萎缩导致全国价格稳中下滑,跌落到了近几年来的历史最低点,直到年末都没有抬头的机会,只有局部地区的小幅震荡。值得庆幸的是,虽然价格下滑到了历史最低点,但是由于煤炭价格的同步下滑,生产企业的勉强微利,加上今年尿素出口量突破历史最高点,减少了一定的国内供应量,在一定程度上支撑了尿素价格的目前的平稳走势。

总体来讲,虽然今年的尿素市场波澜不惊,但是平静对于市场来讲少了些盈利的机会和空间,转眼即将迎来2014,在新关税的利好因素和产能进一步扩大的利空因素下,国内的尿素市场又将迎来新的变局。

产能产量进一步增加 价格在持续低迷中前行

据中国氮肥工业协会的数据预测,到2013年底,全国尿素产能或将突破8000万大关,而按目前的开工率计算,2013年我国全年尿素产量将达到6500万吨。在巨大的产能释放下,今年尿素价格在春耕期间稳步回升,春耕过后开始下滑,下半年全国尿素价格都持续在低迷之中。从今年全年来讲,氮肥生产企业绝大多数维持着较高的开工率,只是从10月份开始,全国范围内的企业开工率迅速下滑到75%以下,不过辩证来看,这也为2014年的春季价格反弹提供了可能性。

今年全国的煤炭价格萎靡不振,但是天然气价格却逆势上扬。年中,国家发改委公布上调天然气价格,非居民用天然气价格,全国平均门站价格由每千立方米1690元提高到每千立方米1950元。其中,化肥用气在现行门站价格基础上实际提价幅度最高不超过每千立方米250元。价格调整方案自2013年7月10日起执行。上调后,气头尿素生产成本大约上涨150-170元/吨。雪上加霜的是,步入冬季,天然气供应紧张,一些企业开始选择气改煤的路线应对新的趋势。

出口、淡储助力市场转危 新型肥料将大势所趋

与去年相比,今年我国尿素出口量大增,虽然业内抱怨“赔本赚吆喝”无利可图,但是在一定程度上缓解了国内产能过剩的压力。同样也是消化产能,今年国家化肥商业淡储重新招标,而在招标的承储量上也有了进一步的突破,本次招标数量为1225万吨,较上季增加200万吨,随着国内尿素产能过剩的加剧,此项政策在化肥使用淡季时能更好的发挥“蓄水池”的作用,不过从市场的角度考虑,冬季承储量越大,次年春季价格想要抬头的可能性就越小。

随着产能过剩的大势所趋,国内绝大多数的企业都开始有意识的调整产品结构和产业布局,近几年间,业内企业并购、异地建厂等动作频发,很多企业都选择到能源丰富西北地区建厂,或者兼并小企业,这使得我国氮肥产业的集中度进一步增强。与此同时,企业开始研发新的氮肥产品予以突破产能过剩的雾霾,稳定性氮肥、缓控释性氮肥等新型肥料遍布市场,如同雨后春笋,即便如此,摆在行业面前的难题仍然不减,产能过剩这个挥之不去并且愈演愈烈的雾霾在近期还将困扰着整个行业。好在2014年出口关税的大门已经由绝对的禁止演变成有条件的限制,虽然对于当前的市场没有太大的实质性作用,但是在一定程度上增加了市场信心。