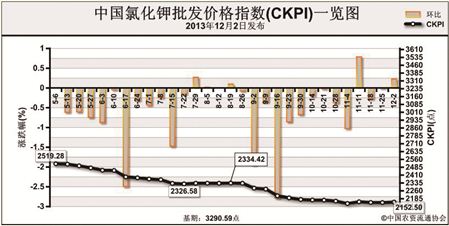

上周(11月25日-11月29日),钾肥市场供求关系有所改善,氯化钾市场持续走稳。12月2日,中国氯化钾批发价格指数(CKPI)为2152.50点,环比上涨4.63点,涨幅为0.22%;比基期下跌1138.09点,跌幅为34.73%。

供应情况:国产钾肥方面,受天气影响,青海钾肥生产企业开工率整体下降,另外由于铁路运力不畅,下游订单供应不及时,在询货迹象比较集中的情况下,商家报价上涨。边贸方面,边贸口岸已恢复过货,但过货依旧不稳定,且多被东北当地商家截留,各地库存难以及时补充。港口方面,南方港口近期成交数量攀升,白钾库存下降明显,价格出现一定上涨。

需求情况:受冬储需求影响,下游复合肥生产企业陆续恢复开工,部分复合肥企业大量采购钾肥原料,钾肥成交数量明显攀升。

国际市场:国际钾肥需求国家新单成交不佳,钾肥市场整体震荡走低。温哥华离岸价为280-340美元/吨,高端和低端价格分别比前周下跌10美元/吨、20美元/吨;西欧/北欧离岸价为290-340美元/吨,高端和低端价格均下跌10美元/吨;约旦、以色列离岸价均为280-340美元/吨,高端价格均不变,低端价格都下跌20美元/吨。

各地区情况:国产钾肥方面,黑龙江、安徽、新疆国产钾批发价格分别比前周上涨2.0%、1.0%、2.6%,其余省份均保持稳定。进口钾肥方面稳定,其中仅黑龙江批发价格上涨2.4%,而江西价格下跌3.4%,其余省份与前期持平。

目前,复合肥企业采购原料意向较强,加上国产钾肥铁路运输难有改善,边贸钾肥对东北外的其他地区供应量较少,预计近期钾肥价格在保持稳定的同时,局部个别品种价格将有所上扬。

(来源:中国农资流通协会)