要说今年的复合肥市场吧,看了直教人唏嘘不已。利润可真真儿是极低的,但销量尚可,倒也不负今年还活着的企业的多年经营,说不得正是这样的市场才是检验企业功底的时期。说起来从今年4月份开始,复合肥价格都是以100元/吨左右的幅度下行,备肥季和用肥季时间逐渐缩短,淡旺季不明显。许多厂商反映,今年虽然有销量,但是由于价格低,利润比不上往年。

春耕遇“寒”而“冷”

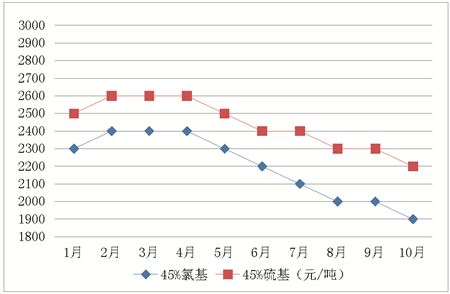

1月冬储刚开始,复合肥成交尚可,2月受过节影响新单成交明显下滑,受春运影响下游拿货放缓。主流出厂报价:45%氯基复合肥为2350-2450元/吨,45%硫基复合肥为2550-2750元/吨。节后市场整体维稳运行,比预期的节后市场复苏略晚,较节前价格没有变化。

3月原料市场保持平稳,尿素市场个别小幅上扬,复合肥市场整体报价平稳。今年全国天气变化多端,东北地区春寒春涝,西北地区持续干旱少雨,南方则暴雨冰雹天气,对化肥行业的运输、下游采购等方面均造成一定影响。天气的不理想影响了下游拿货的进程,推迟了市场的启动时间,复合肥厂商普遍反映今春较往年相比行情欠佳。

4月尿素连续下调价格,使得复合肥失去了主要的价格支撑力,北方地区春耕季节出现春寒和春涝推迟了用肥时间,使得复合肥表现出“旺季不旺,淡季不淡”的尴尬局面,成交量较去年同期相比行情欠佳。一些非主流厂家按捺不住,暗中降价,幅度为50-100元/吨。

夏季肥成交量平平

5月出厂报价小幅向下调整,价格暗降逐渐转变为明码下调,厂家加大补贴优惠幅度,但收效甚微。主流出厂报价调整幅度在100-200元,45%氯基复合肥为2250-2350元/吨,45%硫基复合肥为2450-2650元/吨,市场成交量平平。

6月夏季备肥已经结束,受市场需求低迷以及原料价格疲软的双重影响,复合肥行情不佳;受港口不利因素影响,复合肥出口方面不容乐观。45%氯基复合肥为2200-2300元/吨,45%硫基复合肥为2400-2500元/吨。

秋季操作谨慎

7月尿素市场价格延续弱势运行,受其影响,复合肥价格随之下行,复合肥市场秋季备肥价格出台,平均下调200元左右,主流出厂报价:45%氯基复合肥为2100-2300元/吨,45%硫基复合肥为2400-2500元/吨。出台的秋季政策主要有:打款计息、保底销售、加大补贴力度等。本月各地区企业报价方面高低不一,价格混乱;下游经销商打款不积极,备货期推迟,备肥时间与用肥时间差拉近。

8月随着用肥时间临近,厂家报价不会有太大调整,45%氯基复合肥为2000元/吨,45%硫基复合肥为2300元/吨。湖南等南方地区受高温热害影响推迟用肥;干旱导致多厂家停车,江浙皖受高温影响低负荷运转。复合肥厂家维持不高的开工,边产边销,维持产销平衡状态。

9月秋季备肥全面启动,走货量攀升。受原料市场震荡下滑及上半年操作失误等因素影响,复合肥厂家操作谨慎,采购原料及库存量均相对往年偏小。复合肥市场在经历了小麦备肥旺季之后本月中下旬走货量开始放缓。随着小麦备肥市场结束,复合肥厂家开工率下降,部分企业日产减半。

10月市场全面进入淡季,检修进入高峰;受上半年操作经验的影响,厂家格外谨慎,今年价格及政策或将推迟公布,新价降幅在50-150元不等。目前报价实际上没有意义,45%氯基复合肥在1900-2000元,45%硫基复合肥在2200-2300元,实际成交价格偏低100元左右。