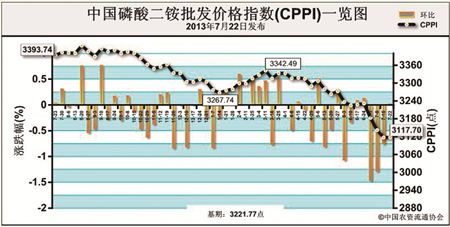

上周(7月15日-7月19日)二铵市场持续下行,经销商备肥谨慎,出口谈单仍在僵持。7月22日中国磷酸二铵批发价格指数(CPPI)为3117.70点,环比上涨0.25点,涨幅为0.01%;同比下跌276.04点,跌幅为8.13%;比基期下跌104.07点,跌幅为3.23%。

供给情况:印度继续压价,厂商暂缓集港步伐,在出口受阻的情况下,企业开始提前向国内发货,行业整体开工率已经降至45%左右,在当前的市场状况下,小企业多无复产计划。原材料价格仍处于下滑通道,对二铵价格支撑作用非常有限。

需求情况:生产企业对当前的出口低价普遍抵触,出口谈单进一步受阻,装船发货情况总体有限。根据7月15日印度招标显示,中国二铵64%离岸价已经降至445-450美元/吨,折合出厂价在2400元/吨。秋耕备肥初期,经销商心态普遍较为谨慎,国内走货一般。

国际市场:国际磷酸二铵价格稳中走低,美国离岸价为446-451美元/吨,低端下降5美元/吨,高端下降5美元/吨;突尼斯离岸价为491-501美元/吨,与前期持平;摩洛哥离岸价为481-501美元/吨,与前期持平;波罗的海/黑海离岸价为461-476美元/吨,与前期持平;中国离岸价为441-451美元/吨,低端下降15美元/吨,高端下降15美元/吨。

国内市场:根据协会价格监测系统数据显示,上周各受监测省份国内磷酸二铵64%批发价平均价整体维稳,部分省区价格略有下滑,其中河北、黑龙江和河南分别下降0.8%、1.5%和0.8%,其余省区保持稳定。

国际二铵呈现持续下滑态势,国内价格同样挺价困难,在当前市场现状下,国内经销商采购谨慎,实际成交量稀少,短期内出口市场难有改观,预计后期二铵价格仍有进一步下探的可能。

(来源:中国农资流通协会)