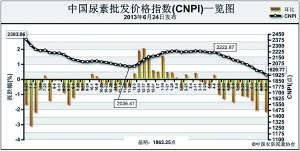

上周(6月17日-6月21日)国内尿素市场价格大幅下滑。6月17日CNPI为1929.77点,环比下跌43.47点,跌幅为2.20%;同比下跌454.09点,跌幅为19.05%;比基期上涨66.52点,涨幅为3.57%。CNPI连续11周下滑,共下跌293.10点,跌幅达13.19%。

供给情况:国内无烟煤市场低迷,部分煤企价格继续下跌,库存压力较大。国内尿素企业开工率小幅下滑,部分企业受天然气供给不足或限电原因影响停产检修。

需求情况:除东北市场外,北方地区夏季用肥陆续结束,同时苏皖、两湖地区水稻用肥结束,大部分市场处于停滞状态。

国际市场:国际尿素市场短期采购增加,各主要地区小颗粒尿素价格涨跌互现。其中阿拉伯海湾小颗粒尿素离岸价较上周高端上涨5美元/吨,低端下跌5美元/吨,降至316-321美元/吨;尤日内小颗粒尿素离岸价较上周低端上涨3美元/吨,保持在319-321美元/吨;中国小颗粒尿素离岸价较上周高端下跌2美元/吨,保持在306-309美元/吨。

各地区情况:国内尿素市场各主要地区市场价格继续呈现全面下跌,价格较上周明显下滑,跌幅在15-130元/吨。其中,华北、华东、华中地区部分市场夏季追肥和水稻用肥基本结束,市场转淡,价格全面下跌,跌幅在15-130元/吨;西北、西南地区部分气头企业供气不足,企业开工率下滑;华南地区市场需求低迷,价格受全国影响继续下跌,跌幅在40-80元/吨。

短期内,受企业开工率高位运行、工农业需求持续疲软、国际尿素市场低迷、煤炭价格疲软等因素影响,预计尿素市场或将持续震荡下行,需密切关注国际市场行情。

(来源:中国农资流通协会)