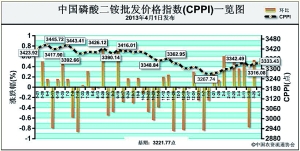

上周(3月25日-3月29日)国内磷酸二铵市场交投氛围清淡,较上周并未明显改观。4月1日中国磷酸二铵批发价格指数(CPPI)为3333.43点,环比下跌0.04点,跌幅为0.001%;比基期上涨111.66点,涨幅为3.47%。

需求情况:近期东北大部气温仍较低,并且伴有降雪天气,直接影响基层经销商采购以及农民用肥积极性,基层市场由于天气影响很多地区尚未启动,黑龙江部分地区大经销商铺货量不足三成。新疆地区当前正处用肥高峰期,市场启动情况良好。冬储备肥已经进入收尾阶段,各地区有少量补货,结算价日益明朗,主流到站价在3200元-3250元/吨的区间。

供给情况:由于国内市场需求持续不旺,中小型生产企业运营困难,港口贸易商压价现象严重,企业资金链紧张,部分中小企业停产检修,当前行业整体开工率降至60%左右。大型生产企业生产状况良好,主供后期出口市场。原材料价格稳中走低,对二铵价格支撑力度不足。

国际市场:国际二铵市场稳中上行,美国坦帕港离岸价为511-517美元/吨,低端上涨2美元/吨,高端上涨4美元/吨;突尼斯离岸价为516-551美元/吨,低端上涨10美元/吨,高端上涨20美元/吨;摩洛哥离岸价为516-541美元/吨;波罗的海/黑海离岸价为511-531美元/吨,与前期持平;中国离岸价为516-521美元/吨,低端上涨15美元/吨。

国内市场:根据协会统计的各地区批发价格情况来看,上周各地区批发价格互有涨跌,整体维稳,其中:山西、辽宁、吉林、河南和新疆自治区批发价格分别下降1.41%、1.49%、1.19%、0.78%和0.75%,仅山东省价格上涨2.16%,其他地区价格维持稳定。

国内市场陆续转淡,厂商销售重心将转到国际市场,出口合同多在商谈中,后期二铵市场表现将取决于国际市场,国内部分区域受天气影响用肥迟缓,但由于刚性需求的存在,伴随基层市场启动还会有一定空间。

(来源:中国农资流通协会)