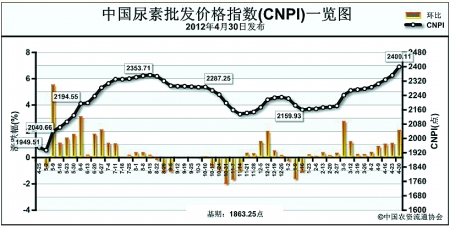

上周(4月23日-4月27日)国内尿素市场工业需求增加,价格上涨。4月30日CNPI为2400.11点,环比上涨47.88点,涨幅为2.04%;同比上涨466.03点,涨幅为24.10%;;比基期上涨536.86点,涨幅为28.81%。CNPI持续14周保持稳中上涨态势,相比1月16日上涨240.18点,涨幅为11.12%。

供给情况:原材料市场保持稳定;企业开工率暂稳。

需求情况:农业需求方面,东北春播正在陆续进行,销售良好;南方水稻用肥持续进行,尿素用量一般。工业需求方面,高氮复合肥厂存货不足,近期大量采购。

国际市场:价格涨跌互现。印度新一轮招标采购给国际市场一定支撑作用,各地区尿素价格涨跌互现。其中,尤日内小颗粒尿素离岸价相比上周基本稳定,保持在516美元/吨;中国小颗粒尿素离岸价保持在480-490美元/吨。

各地区情况:上周国内尿素市场部分地区价格大幅上涨。北方地区农业用肥需求减少,但工业复合肥厂对尿素需求大幅增加,市场成交较好,华北、华东地区尿素批发价格呈现全面大幅上涨,涨幅在30-160元/吨不等;华中、华南地区水稻用肥持续进行,市场成交良好,部分省市价格上涨20-80元/吨;西北地区由于需求不足,除陕西外其他省市尿素批发价格均有40-60元/吨不等的降价;东北、西南地区市场保持稳定。

近两周国内尿素市场工业需求明显增多,而农业需求相对平稳,企业开工率较前期小幅下降,国内尿素市场价格呈现明显上涨态势。短期内,受农业用肥持续、工业采购需求减少、经销商采购谨慎、国际尿素价格上涨等因素影响,预计尿素市场或将保持窄幅震荡态势运行。

(来源:中国农资流通协会)