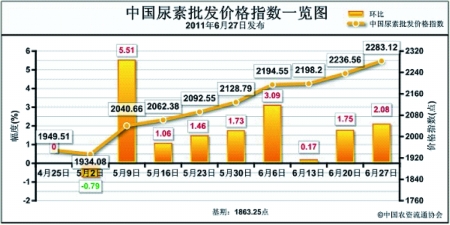

环比上涨46.56点,涨幅为2.08%;比基期上涨419.87点,涨幅为22.53%

上周(6月20日-6月24日)国内尿素市场短期农业需求凸显,价格继续上涨。6月27日国内尿素批发价格指数为2283.12点,环比上涨46.56点,涨幅为2.08%;比基期上涨419.87点,涨幅为22.53%。

供给情况:原材料价格继续坚挺,企业开工率稳定。原材料方面,无烟煤市场运行平稳,部分地区价格小幅上涨。尽管煤价面临回调压力,但近期尿素市场价格强势上涨,给无烟煤市场以重要支撑,主要无烟煤矿调价意向不强,价格将继续保持高位坚挺。目前,山西无烟煤市场价格保持在1200-1350元/吨。尿素企业开工率较前期保持稳定。

需求情况:短期农业需求增加。此轮农业需求主要集中在东北地区。由于玉米追肥启动,加上当地市场前期社会库存较少,短期农业需求凸显,供应偏紧。因东北用肥将持续到7月初,会带动一定的尿素需求量。伴随夏季用肥旺季的来临,市场预期较好,需求缓慢恢复。

国际市场:国际尿素价格稳中上涨。上周国际尿素市场保持上涨态势。其中,尤日内小颗粒尿素离岸价比上周上涨10美元/吨,价格保持在510美元/吨左右;中国小颗粒尿素离岸价上涨较多,较上周上涨50美元/吨,价格与尤日内持平。据了解,在国内关税政策限制下,预计7月份尿素出口订单出厂价格将保持在2150-2200元/吨。这与目前国内市场价格仍有一定差距,厂家集港情况较少。伴随尿素淡季出口关税期的到来,国际尿素价格高涨给国内化肥市场带来信心。

各地区情况:上周我国主要省份尿素市场总体稳中上涨,其中东北、华北地区价格上涨明显。东北地区受短期农业用肥释放,且前期社会库存处于低位的影响,价格上涨明显,其中辽宁地区价格周上涨近300元/吨;华北、华东地区,因东北用肥需求持续增加,河北、山西、山东等地尿素大批量发运,价格上涨明显,总体涨幅在4%左右;受上述地区影响,带动华中地区价格上涨,其中炒作因素明显;西北、西南、华南等地价格保持稳定。

综合而言,上周国内尿素市场主要受东北集中追肥及国际价格持续上涨带动,价格稳中上涨。后期,伴随国内夏季用肥旺季临近,加上国内尿素淡季出口窗口期的到来,市场预期较好,预计短期内市场价格仍将保持稳中上涨态势。 (来源:中国农资流通协会)