(5月2日—4日)一周,全国棉花交易市场商品棉撮合交易成交49680吨,比前一交易周成交量减少52840吨。周订货量增加12120吨,累计订货量增至137040吨。

受五一小长假影响,当周撮合市场仅有3个交易日,当周撮合交投大幅放大,订货量上继续稳步增加,各合同周均价继续下跌,多数合同刷新自上市以来的最低价。基本面上,国内温和的宏观政策并未有效提振因配额增发传闻以及印度放开出口限制而疲软的棉花市场,撮合交易市场当周继续深幅调整。从“广交会”上获悉的数据看,整个纺织行业正处于去库存的周期,终端销售疲软。受访的纺织企业普遍表示今年以来订单下滑了20%-30%,而且以小而零散的订单居多,经营情况举步维艰。国际宏观经济上,当周欧元区发布的多项重要数据均发出异常疲软的信号,令终端消费市场再次承压;整体上看,在需求难释放的大环境下,国内棉市短期弱势或难有改观,未来走势被政策方向掌控。

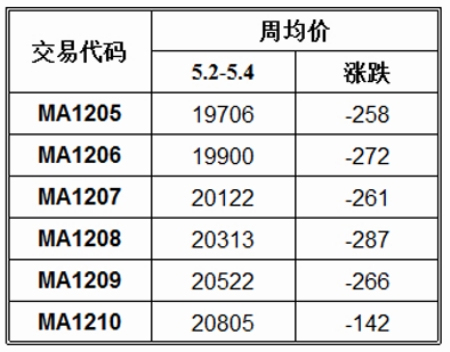

上图是当周撮合成交统计(吨、元/吨):